第4回 3つの住宅ローン商品の特徴

前回、住宅ローン商品は、大きく分けて"変動金利"と"固定金利選択型金利"と"固定金利"の3つしかないとお伝えしたのですが、

今回は、それらの特徴についてお伝えしていきたいと思います。

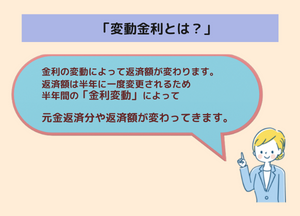

まずは、"変動金利"からです。

この商品は、金利が安いというメリットを持っていますが、貸出金利が市場の動向に左右されてしまうことから、将来の金利が分からないですし、最終的に返済する総額も全く予想出来ないというものです。

ですから、自己資金が多く借入金額が少ない方だったり、もし金利が上がりそうになった時には、まとまったお金を返済出来るような経済的余力がある人にとっては、とっても有利な商品となっていますが、自己資金が少なく、借入金額も多い、また貯金が苦手だという方には、あまりオススメ出来る商品ではありませんね。

では、その理由となる特徴について詳しくお伝えします。

では、その理由となる特徴について詳しくお伝えします。

変動金利の商品は半年ごとに金利を見直すのですが、仮に半年後に金利が上がったからと言っても、返済額がそれに連動して上がるというものではなく、返済額自体は5年間変わらず、その内訳が変わります。元金と利息の割合ですね。

例えば、返済額が70,000円だとしたら、元金が45,000円、利息が25,000円だったのが、元金が35,000円、利息が35,000円になるといった感じです。

ですから実質上は、5年間返済は固定されるのですが、その間で金利が上がってしまった場合には、利息の割合が増え元金の減りが遅くなってしまうということですね。

また、5年後金利が上昇している場合、返済額は上がるようになるのですが、現在の支払いの1.25倍以上にはならないという制限があります。

例えば、現在の返済が70,000円だとしたら、どれだけ金利が上がったとしても87,500円以上の返済額には

ならないということです。とはいえ、金利が上がってしまった場合でも、急に返済がキツくなることはないものの、元金が全然減らないという状況を招くわけですから、徐々に徐々に住宅ローンに苦しめられていくようになるので、その点をご理解いただいた上で選んでいただければと思います。

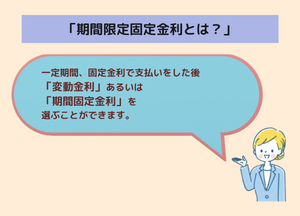

続いては"固定金利選択型金利"についてお伝えします。

続いては"固定金利選択型金利"についてお伝えします。

これは、固定という単語が入っているため、固定金利の仲間のように感じますが、実際のところは変動金利の仲間です。

銀行に行ったことがある方なら、3年固定、5年固定、10年固定といった住宅ローン商品をお聞きしたことがあると思いますが、地方銀行の主力商品となるのが、この固定金利選択型金利です。

金利設定や金利の固定期間は各銀行によって様々ですが、固定期間が短ければ短いほど金利が安いのが特徴になります。

この商品は、当初固定期間だけは低い金利が設定されているし、返済が変わらず安心ですが、期間が満了し、再度同じ住宅ローンを選ぼうとした場合、商品の性質上、貸出金利が上昇します。

(よほど現在より景気が落ち込んでいる場合なら上がらないかもしれませんが・・・)

あるいは、銀行によっては、当初の固定期間が終了すると必然的に変動金利に切り替わるところもあるので、この固定金利選択型金利を選ぶ場合には、こういったことも理解した上で選ぶべきです。

なにより、この商品を選ぶ上で気を付けなければいけない点は、先程の変動金利と違って、返済額の上限ルールがない点です。つまり、一気に返済負担が上がってしまうかもしれないということ。

やはりこの商品も、自己資金が多く借入金額が少ない方だったり、着実に貯金をすることが出来、もし金利が上ってしまった時には、ある程度まとまったお金を返済出来るような経済的余力がある人じゃなければ、安易にオススメ出来るものではないんですよね。

期間満了時に、借り換えという選択肢もあり、それを提案する住宅会社もありますが、これもよく考えるべきです。

なぜなら、銀行で住宅ローンを組む場合、必ず団体信用生命保険という生命保険に加入させられるのですが、もし固定期間満了時において体調面に難が出てしまっている場合には、この保険に加入出来なくなり、そうなれば借り換えが出来なくなってしまうからです。

以上が、固定金利選択型金利の特徴です。

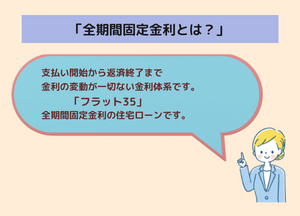

では最後に、"固定金利"についてお伝えします。

固定金利は、その名の通りずっと金利が固定され、一生涯返済額が変わらないという特徴を持っています。つまり安心であるということが言えるのですが、その反面、先程の変動金利や固定金利選択型金利に比べると、貸出金利が高いと言うデメリットを持っています。

固定金利は、その名の通りずっと金利が固定され、一生涯返済額が変わらないという特徴を持っています。つまり安心であるということが言えるのですが、その反面、先程の変動金利や固定金利選択型金利に比べると、貸出金利が高いと言うデメリットを持っています。

また、変動金利や固定金利選択型金利に比べると、住宅ローンを借りるための初期費用も余分にかかってしまう部分もあるというデメリットを持っています。

ですから、金利が高いことから返済額を基準に借入れする金額を決めるとしたら、予算は変動や固定金利選択に比べると少なくなってしまうし、その上、初期費用が余分にかかることから、さらに土地や家に費やせる予算が減ってしまうことになります。

また、この"固定金利"の代表的商品には住宅金融支援機構が取り扱う『フラット35』がありますが、この商品を選ぼうとした場合には、商品の性質上、つなぎ融資の手数料と金利という余分な費用がさらにかかってくることになります。

フラット35の貸出金利の中には、銀行のように団体信用生命保険料が含まれていないタイプもあるため、その保険料を別途で支払うようになるので、その費用も初期費用やランニングコストとして予算計上しておくことも大切なこととなります。

いかがですか?

3つの商品の特徴をお伝えしてきましたが、

3つの商品の特徴をお伝えしてきましたが、

それぞれの商品がメリットもデメリットも備え持っていることをご理解いただけたと思います。

これらの特徴を踏まえつつ、自分に合った住宅ローン選びをすることが、『資金計画』では大切なこととなってきます。

目先の金利の安さで選ぶのも危険ですし、また住宅ローンは、支払い終わってみるまで、どれが得でどれが損だということが分からないものですから、損得勘定で選ばないようにも注意していただければと思います。

では次回は、今までご紹介した内容を踏まえつつ、『正しい資金計画のやり方』についてお伝えしていきたいと思います。

お楽しみに♪

群馬県高崎市の注文住宅・新築戸建てなら工務店の空間×工務店

空間×工務店

TEL:027-384-4670

URL:https://www.kuukan-koumuten.com/