第11回 選ぶべきじゃない住宅会社とその理由 ②

年の瀬も押し迫ってきましたが、皆様いかがお過ごしですか?

さて前回は、安すぎる会社や値引きする会社がなぜ危険なのかを職人さんに焦点をあててお伝えしましたが、今回は残りの2つに焦点をあててお伝えしたいと思います。

では、安売りや値引きが『建築会社の利益』にどのような影響を与えるかについてからお伝えしますね。

一部例外もあるとは思いますが、驚異的に価格が安い住宅会社のほとんどは、前回お伝えした職人さんの手間代がものすごく安いことや、そもそも安い材料を使っていることは当然のことながら、なにより利益設定が低いという特徴を持っています。

つまり、1軒あたりの利益はものすごく少ないのですが、数をこなすことによって 経営を成り立たせている、いわゆる薄利多売ビジネスであるということです。

となると、最も経費がかさむと言われている人件費を削らざるを得なくなり、現場を動かす役割となる現場監督がいなかったり、現場経験が未熟なスタッフが現場を仕切らざるを得なくなってしまいます。

そうなれば、気が付けば全く違う家に仕上がってしまっていた・・・という状況を招くかもしれません。

また、アフターメンテナンスが雑だったり、下手をすると、してくれないことだって考えられます。

そうなれば、もし調子が悪い部分が出たり、壊れてしまった時に、困った状況に陥ってしまいますよね。

さらに、そんな経営をしていたら、いつ潰れても決しておかしくありませんから、 もし潰れてしまった時には、そもそもアフターメンテナンスを頼む相手がいなくなってしまうという状況を招いてしまいます・・・。

もちろん、住宅会社は一生懸命仕事をすることは、お伝えするでしょうし、アフターフォローもしっかりとしますと口では言うでしょう・・・しかし、現実はどうでしょうか?

住宅会社は、あなたに30年以上もの長い期間に渡って『住宅ローン』を組んでいただき、何千万という買い物をしていただくわけです。

ですから、その責任として会社を継続していく責任がありますし、あなたが安心して暮らしていけるようにサポートし続ける義務があります。

そしてそのためには、適正な利益が必要にもなってくるわけであり、真っ当な会社であれば、簡単に値引きしたり、安売りしたりは出来ないはずです。

ですから、目先の安さや値引きの誘惑に騙されて、後々困ったことになってしまった・・なんてことにならないように、安売りしたり、安易に値引きするような住宅会社には、気を付けていただければと思います。

それでは、最後に3つ目の要素である『家の材料代』について、お伝えします。

ここは、今までとは少し違う視点でお伝えさせていただきます。

家で使用する材料は、見た目は同じようなモノでも、いくつかのグレードが存在します。

例えば、外壁材や床材といった目に見える材料もそうですし、断熱材や材木といった目に見えなくなる材料もそうです。

そして、どのグレードを選択するのかによってけっこう価格は違ってきます。

ですが、それ以上に価格が大きく違ってくる要素となるのが、メーカーさんや取引業者さんからの材料の仕入れ価格です。

この仕入れ価格が安いか高いかは、家づくりの価格に大きな影響を与えます。

例えば、定価で100万円のお風呂があったとします。

そして、その仕入れの掛け率がA社とB社で15%違うとします。

すると、15万円という高額な費用が、たった一つの商品だけで違ってくるということになります。

それに加えて、定価で100万円のキッチンの仕入れ価格までも、15%も差があったとしたら・・・。

さらに、水回り商品だけじゃなくその他の材料も、この仕入れ価格が全く違っているとしたら・・・。

そうです。

同じ商品を使ったとしても大きく価格が違ってくることになりますよね。

もしかしたら、あなたはこの違いを多く建てている会社とそうじゃない会社との違いと感じられたかもしれません。

確かに、数の原理は存在しますから、それもあるでしょう。しかし、実際のところは、それだけでもないんですよね。

つまり、建てている数が多いからといって必ずしも仕入れ価格が安いわけでもなければ、建てている数が少ないから必ずしも仕入れ価格が高いわけでもないということなんですよね。

これは、その会社の企業努力によるものですから、一概に言えませんが、"会社対会社"のビジネスも、結局は"人対人"なので、メーカーさんや取引業者さんたちから、『この会社のために力になってあげたい』と思っていただけるような熱意があり誠実な会社であるかどうなのか?が仕入れ価格に大きく影響するということなのですね。

とはいえ、多くの住宅会社がチープな材料を使って価格を下げるのではなく、仕入れコストを下げる努力をすることで、良い材料を使いつつ少しでも安く建てられるように努力しているものの、良い家を建てようと思えば手間がかかるわけですし、アフターメンテナンスサービスもしっかりしていかなければいけないわけですし、そのためには会社を存続させなければいけないわけなのです。

このような背景からやはりそれほど安く建てられるわけではありません。

ということで、住宅会社を選ぶ時は、ただ価格が安いからという理由で選ばないように気を付けていただければと思います。

良い会社には、良い職人さんたちとサポートしてくれるメーカーさんや取引業者さんたちがついているので、そこを見極めていくことが住宅会社選びでは大切だということを覚えておいてくださいね。

では次回は『坪単価の裏話』についてお伝えしたいと思います。

住宅業界には価格表示に基準がないことから、多くの方が勘違いしやすいことですし、間違った知識を付けてしまいがちなので、そうならないように正しい知識を身につけていただければと思います。

それでは次回更新は新年となります、お楽しみに♪

何かとお忙しい時節柄とは思いますが、皆様くれぐれもお体にお気をつけくださいませ。

新年も何卒よろしくお願いいたします。

群馬県高崎市の注文住宅・新築戸建てなら工務店の空間×工務店

空間×工務店

TEL:027-384-4670

URL:https://www.kuukan-koumuten.com/

では、その理由となる特徴について詳しくお伝えします。

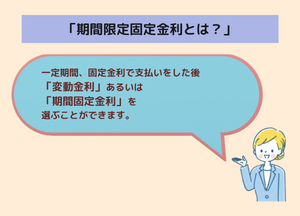

では、その理由となる特徴について詳しくお伝えします。 続いては"固定金利選択型金利"についてお伝えします。

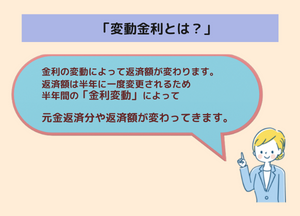

続いては"固定金利選択型金利"についてお伝えします。 固定金利は、その名の通りずっと金利が固定され、一生涯返済額が変わらないという特徴を持っています。つまり安心であるということが言えるのですが、その反面、先程の変動金利や固定金利選択型金利に比べると、貸出金利が高いと言うデメリットを持っています。

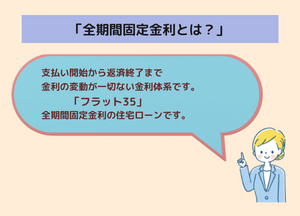

固定金利は、その名の通りずっと金利が固定され、一生涯返済額が変わらないという特徴を持っています。つまり安心であるということが言えるのですが、その反面、先程の変動金利や固定金利選択型金利に比べると、貸出金利が高いと言うデメリットを持っています。 3つの商品の特徴をお伝えしてきましたが、

3つの商品の特徴をお伝えしてきましたが、